Menu

Anuncios

Sencillos y prácticos simuladores para comparar préstamos de bancos, cajas y financieras. Calcula la cuota y solicita un crédito personal en las mejores condiciones si conoces los tipos de interés. La aplicación de esta web es útil para las organizaciones prestadoras de dinero, ya que permite conocer las condiciones y comisiones para la solicitud y expedición.

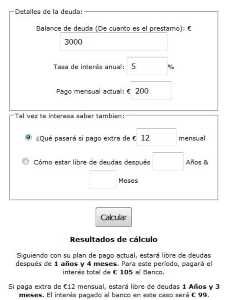

Para que sea rentable pagar la deuda en el marco del crédito, ¿cuánto capital tendremos que invertir cada mes? Esta herramienta te permitirá generar informes gratuitos con matemáticas precisas para estos procesos económicos.

Calcular préstamos es una utilidad para comparar los principales bancos y financieras, sabiendo el tipo de interés. Sabiendo los que tienes que pagar puedes encontrar préstamo personal más cuotas baratos ya que puedes comparar.

Calcular préstamos es una utilidad para comparar los principales bancos y financieras, sabiendo el tipo de interés. Sabiendo los que tienes que pagar puedes encontrar préstamo personal más cuotas baratos ya que puedes comparar.

Calculadora de hipotecas es una herramienta para calcular la cuota de pagos de la hipoteca por el tipo de intereses para el crédito el pago para compra de casas o pisos, fincas etc. de la casa. Por ejemplo, este tipo de financiación es una alternativa para comprar una propiedad. En la mayoría de los casos los bancos piden un aval para hipoteca y tener contrato con sueldo fijo entre otras cosas.

Calculadora de hipotecas es una herramienta para calcular la cuota de pagos de la hipoteca por el tipo de intereses para el crédito el pago para compra de casas o pisos, fincas etc. de la casa. Por ejemplo, este tipo de financiación es una alternativa para comprar una propiedad. En la mayoría de los casos los bancos piden un aval para hipoteca y tener contrato con sueldo fijo entre otras cosas.

Calculadora rentabilidad es una herramienta que puedes usar para saber la inversión durante un determinado año y cuánto ganarías en años para ver el resultado en una tabla.

Calculadora rentabilidad es una herramienta que puedes usar para saber la inversión durante un determinado año y cuánto ganarías en años para ver el resultado en una tabla.

Simulador de Hipotecas puede ser usado para calcular los pagos mensuales de una casa de préstamos hipotecarios sobre bienes inmuebles. El pago periódico de cuotas es inclusivo del valor de la propiedad especialmente para la compra la primera casa.

Simulador de Hipotecas puede ser usado para calcular los pagos mensuales de una casa de préstamos hipotecarios sobre bienes inmuebles. El pago periódico de cuotas es inclusivo del valor de la propiedad especialmente para la compra la primera casa.

Anuncios

Ads

Cálculo de cuota mensual - Uno de los grandes impedimentos a la hora de ir al banco es comparar los tipos de crédito que ofrece, sin mencionar los documentos que debes presentar para solicitarlo, como la nómina, el aval, etc. Además, es importante considerar los intereses y el plazo para amortizarlo en la mensualidad.

Cambio de divisas - Si necesitas hacer el intercambio de moneda y tienes préstamos en diferentes divisas, como el euro, dólares, pesos, bolívares, yenes o libras esterlinas, este convertidor te será útil. Ten en cuenta que los valores de las monedas pueden variar debido a las fluctuaciones de las cotizaciones de compra y venta.

Cambio de divisas - Si necesitas hacer el intercambio de moneda y tienes préstamos en diferentes divisas, como el euro, dólares, pesos, bolívares, yenes o libras esterlinas, este convertidor te será útil. Ten en cuenta que los valores de las monedas pueden variar debido a las fluctuaciones de las cotizaciones de compra y venta.

Nota: Estas herramientas son gratuitas y no representan a ninguna entidad bancaria. Pueden ser utilizadas por particulares, autónomos o negocios como método para estudiar el comportamiento de los créditos y la liquidación. Es importante saber interpretar los indicadores de las condiciones, que siguen creciendo de manera constante para las compras de bienes. Para una buena planificación, también debes tener en cuenta el pago de impuestos por compraventa de inmuebles (fiscalidad declaración de la renta), tanto en IVA como en IGI.

Los préstamos son acuerdos financieros en los que una entidad presta dinero a otra persona o entidad, conocida como prestatario. El prestatario se compromete a devolver el dinero prestado en un plazo determinado, junto con los intereses acordados.

¿Qué son las cuotas de un préstamo?

Las cuotas suelen incluir una parte del capital prestado y los intereses correspondientes. Dependiendo de las condiciones, las cuotas pueden ser mensuales, trimestrales o anuales.

¿Cómo se calculan las cuotas de un préstamo?

El cálculo de las cuotas de un préstamo se basa en varios factores, como el monto del préstamo, la tasa de interés, el plazo de amortización y el tipo de sistema de amortización utilizado. Existen diferentes fórmulas y herramientas financieras para calcular las cuotas de manera precisa, teniendo en cuenta estos elementos.

¿Qué son los intereses de un préstamo?

Los intereses son el costo adicional que el prestatario debe pagar por el uso del dinero prestado. Estos intereses se calculan como un porcentaje del monto del préstamo y se añaden al capital para determinar el monto total a devolver. La tasa de interés puede ser fija o variable, dependiendo de las condiciones acordadas en el préstamo.

¿Cuál es la diferencia entre el interés simple y el interés compuesto?

La diferencia entre el interés simple y el interés compuesto radica en cómo se calculan y acumulan los intereses a lo largo del tiempo.

El interés simple se calcula únicamente sobre el monto principal del préstamo. Cada período de pago se aplica la misma tasa de interés al monto principal sin tener en cuenta los intereses acumulados previamente.

Por otro lado, el interés compuesto se calcula sobre el monto principal y los intereses acumulados. En cada período de pago, se aplica la tasa de interés al saldo total del préstamo, lo que resulta en una acumulación de intereses más significativa a lo largo del tiempo.

¿Qué es el período de gracia en un préstamo?

El período de gracia en un préstamo es un tiempo adicional que se otorga al prestatario antes de comenzar a realizar los pagos de las cuotas. Durante este período, el prestatario no está obligado a realizar pagos, pero los intereses pueden seguir acumulándose. El período de gracia puede ser útil para que el prestatario se organice financieramente antes de comenzar a cumplir con las obligaciones del préstamo.